I benefici del Mes possono costare cari. Meglio il bazooka della Bce

Come funzionano davvero i prestiti del Meccanismo europeo di stabilità: tassi d'interesse, limiti, condizioni. E perché l'Italia deve sperare che Francoforte continui a comprare titoli del nostro debito

Nel corso della conferenza stampa tenuta lo scorso 18 ottobre il presidente del Consiglio Giuseppe Conte ha risposto alla domanda di un giornalista circa la posizione del governo sul Mes. Sarà probabilmente rimasto nella mente degli ascoltatori che il risparmio ottenibile oggi in termini di interessi aderendo al Mes, per finanziare la spesa sanitaria derivante dalla pandemia in corso, sarebbe minimo, pari a circa 200 milioni di euro all’anno. Come pena connessa, secondo Conte, al nostro paese rimarrebbe impresso uno “stigma”, cioè una macchia nera indelebile.

Quando si parla di Mes, il riferimento è fatto ad una linea di credito speciale organizzata dal Meccanismo Europeo di Stabilità, avente a oggetto il finanziamento dei costi diretti e indiretti sostenuti da febbraio 2020 da un paese aderente per far fronte alle spese sanitarie, di cura e prevenzione dovute alla crisi del Covid-19 («financing of direct and indirect healthcare, cure and prevention related costs due to the COVID-19 crisis, incurred since February 2020»). Dalla lettura dello scopo della linea di credito, appare evidente che l’intendimento dei proponenti è quello di offrire risorse finanziarie a quei paesi che non ne disponessero per far fronte soltanto ai costi diretti dell’epidemia da Covid-19 e ai suoi costi indiretti fino alla prevenzione. In altri termini, nello scopo non rientrano gli investimenti per la ristrutturazione/potenziamento del sistema sanitario di un paese.

Quanti soldi può chiedere l’Italia

Scopo del Mes è sempre quello di salvaguardare la stabilità finanziaria dell’area euro nella sua interezza e quella dei suoi paesi membri («this assistance is granted only if it is proven necessary to safeguard the financial stability of the euro area as a whole and of Esm Members»). Come è noto, nella Nota di aggiornamento del documento di economia e finanza 2020 (Nadef) è stato inserito un incremento della spesa sanitaria per il 2021 di 4 miliardi e un incremento del Fondo sanitario nazionale di un miliardo (il Fondo è ora di circa 120 miliardi). Si potranno quindi richiedere al Mes somme modeste, non certo i 36 miliardi ipotizzati, a meno di non cambiare le carte in tavola.

La durata della linea di credito è relativamente breve (7 o 10 anni); nei documenti non si parla mai dei 30 anni di cui qualcuno ha favoleggiato. La richiesta di utilizzo può essere fatta fino al 31 dicembre 2022. Per il suo utilizzo deve essere sottoposto un “piano di risposta alla pandemia” (Pandemic Response Plan, Prp), non un piano di sviluppo del sistema sanitario.

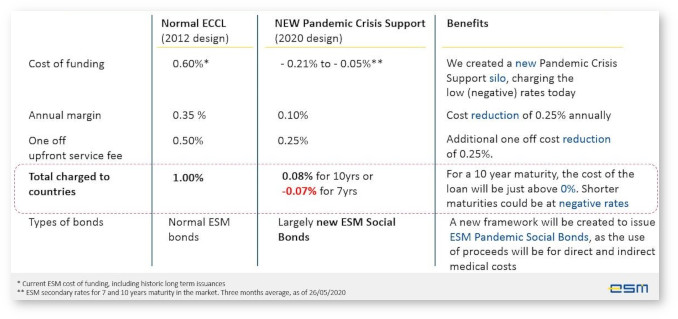

I costi del finanziamento

Per quanto riguarda le condizioni del prestito, fin dall’inizio è stato richiesto un tasso di interesse composto dal costo della raccolta fondi per il Mes a cui vanno ad aggiungersi diverse commissioni. Vediamole nel dettaglio attraverso le dichiarazioni di Kalin Janse, direttore finanziario del Mes.

Normalmente i tassi applicati a giugno di quest’anno dal Mes comportavano l’addebito di un costo medio trimestrale di provvista fondi dello 0,60% a cui venivano aggiunti il margine di profitto dello 0,35% annuale e una commissione dello 0,50% una tantum, per un tasso di interesse totale annuale dell’1%. Per rendere più attrattiva la linea, il 15 maggio scorso è stato deciso di mettere in piedi un “silo”, cioè un magazzino in senso figurato in cui vengono messi i prestiti appositamente contratti per finanziare questa linea (Esm Pandemic Social Bonds). Il tasso medio trimestrale di raccolta è stimato essere del -0,05% per i prestiti a 10 anni. Ad esso si aggiungono un margine di profitto annuo ridotto allo 0,10% e la commissione una tantum ridotta allo 0,25%. Il tasso di interesse annuo finito viene stimato nello 0,08% per i prestiti a 10 anni, cioè un tasso appena superiore allo zero per cento.

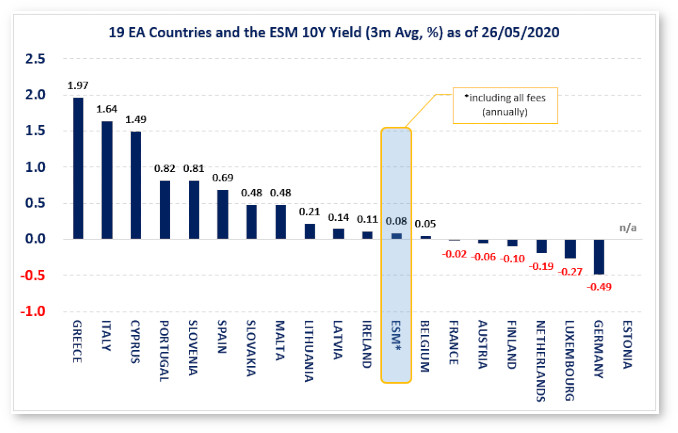

Il confronto con i titoli di Stato

Questo tasso di interesse viene normalmente confrontato con l’interesse corrisposto sui titoli di Stato a 10 anni emessi dai vari governi dei paesi membri dell’area euro. Questa era la situazione a fine di maggio 2020:

Come si vede dalla tabella sopra riportata, detto tasso di interesse dello 0,08% veniva messo a confronto, per l’Italia, con il tasso dei Btp decennali che era a fine maggio scorso dell’1,64%. La differenza fra i due tassi, applicata all’ammontare massimo di prestito tirabile dal nostro paese, stimato in 36 miliardi di euro, produceva un risparmio stimato di oltre 500 milioni di euro per anno, ossia 5 miliardi di euro sui 10 anni coperti dalla linea di credito (come risulta dall’intervista concessa a Repubblica dal segretario generale del Mes Nicola Giammarioli il 5 luglio 2020).

Grazie all’adozione da parte della Bce del nuovo programma di acquisto di attivi denominato Pepp, i tassi di interessi si sono ridotti sensibilmente per il nostro Tesoro e viaggiano attualmente sotto lo 0,70% annuo. Pertanto il risparmio di interessi offerto dal Mes si è ridotto a circa 200 milioni di euro l’anno (come detto dal presidente Conte in conferenza stampa).

Le famose condizionalità

L’analisi non dovrebbe tuttavia fermarsi qui. Abbiamo finora confrontato grandezze non omogenee e non abbiamo sufficientemente tenuto conto delle condizionalità implicite nel Trattato istitutivo del Mes e nei documenti legali che si dovrebbero sottoscrivere in caso di adesione.

Per valutare la convenienza di aderire o meno al Mes, occorre valutare anche queste. Eccone una sintesi:

- Il tasso di interesse applicato dal Mes è un tasso variabile trimestrale e dipendente dal costo della raccolta fondi: oggi è basso, fra cinque anni potrebbe salire a seconda dell’andamento della politica monetaria della Bce. Il tasso dei BTP è fisso. Come sa qualsiasi pater familias che si sia recato in banca a chiedere un mutuo, c’è una differenza di costo fra i due tassi.

- Il Mes chiede lo status di creditore privilegiato, cioè il suo credito dovrà essere ripagato per primo in caso di default dello Stato. Questa strada di concedere un privilegio alle istituzioni europee è impraticabile. Alla lunga si giungerebbe a suddividere i debiti dello Stato in due classi: nella prima i debiti verso le istituzioni europee e nella seconda tutti gli altri. Evidentemente questi secondi verrebbero a maturare nel tempo tassi di interesse più alti rispetto agli attuali, perché di serie B, vanificando il risparmio calcolato.

- Il prestito del Mes ha una destinazione obbligatoria: i costi sostenuti per far fronte alla pandemia. Nel caso dei Btp non c’è controllo specifico, pur essendo vero che i debiti contratti per far fronte a spese improduttive nel lungo periodo diventeranno un peso insopportabile. Il controllo è solo indiretto e rappresentato dalla fiducia del mercato nella capacità dello Stato di ripagare i suoi debiti.

- Gli acquisti di titoli da parte della Bce, che arriveranno a costituire il 24% del debito pubblico alla fine dell’anno prossimo, producono un azzeramento degli interessi. La Bce restituisce infatti al Tesoro attraverso la Banca d’Italia le cedole maturate sui titoli posseduti.

- A scadenza la Bce reinveste il capitale incassato in nuovi titoli di Stato, garantendo continuità all’investimento. Al contrario i prestiti del Mes vanno restituiti alla scadenza, ponendo un grave problema di cassa.

- Tutte le condizionalità che sono incluse nei prestiti del Mes continuano a sussistere, poiché i trattati non sono stati cambiati. Nulla valgono la lettera di Dombrovskis e Gentiloni a Centeno e la risposta di questi: fanno solo parte del teatrino della politica. Ogni prestito del Mes è costituito da un contratto specifico (che include il piano di utilizzo o Prp), il “Term Sheet” (contenente le condizioni specifiche della linea di credito pandemica), le “Guideline on Precautionary Financial Assistance” e le “Facility Specific Terms” (che costituiscono le condizioni generali di finanziamento) e il corrente quadro legale (che è costituito dal Trattato internazionale istitutivo del Mes). Ad esempio, nel Term Sheet viene richiamato l’articolo 14 del Trattato, che a sua volta richiama l’articolo 20. Questo recita: «Il Mes può provvedere supporto allo scopo di assicurare stabilità finanziaria a un membro del Mes soggetto a strette condizionalità… Tali condizionalità possono variare da un programma di aggiustamento macroeconomico fino al continuo rispetto di condizioni prestabilite («the Esm may provide stability support to an Esm Member subject to strict conditionality, appropriate to the financial assistance instrument chosen. Such conditionality may range from a macro-economic adjustment programme to continuous respect of pre-established eligibility conditions»). Il Mes è stato posto in essere per assistere paesi che si dovessero trovare in crisi di liquidità. Questo è lo stigma a cui si riferiva il presidente Conte. Oggi l’Italia non si trova certamente in crisi di liquidità; abbiamo visto nei mesi scorsi il Tesoro detenere depositi infruttiferi fino a circa 90 miliardi di euro presso Banca d’Italia. Di conseguenza, se ci fossero ulteriori spese sanitarie da affrontare, il nostro paese potrebbe oggi permetterselo.

Perché nessun paese ha richiesto l’accesso

Rimane il fatto che nessun paese ha chiesto l’accesso al Mes, mentre ben 17 paesi hanno chiesto l’accesso al Sure.

La Spagna lascia trasparire che al momento non ha intenzione di chiedere l’utilizzo dei fondi Mes e nemmeno dei prestiti del Next Generation EU (con l’eccezione dei prestiti a fondo perduto). Si veda in proposito l’articolo pubblicato dal quotidiano spagnolo El País il 19 ottobre scorso a firma di Claudi Pérez, che titolava: “España renuncia a pedir ahora 70.000 millones en créditos europeos… solo reclamará a corto plazo el dinero comunitario a fondo perdido”. Anche Portogallo e Francia avrebbero lo stesso atteggiamento.

I motivi riportati nell’analisi del País consistono in primo luogo nella sopra riportata riduzione dei «tassi di interesse di mercato che pagano tutti i paesi per i loro debiti» grazie ai programmi di acquisto della Bce. In secondo luogo, «la nebbiosa condizionalità associata ai fondi continua a essere un elemento di dissuasione, così come il sospetto che presto o tardi Bruxelles tornerà a chiedere aggiustamenti ai paesi che tengano un alto indebitamento». In terzo luogo, «non è chiaro se i governi abbiano la capacità amministrativa per spendere efficacemente tutto questo denaro».

A quando i prestiti irredimibili?

Ancora una volta emerge chiaramente che l’unico attore sul mercato finanziario in grado di mutarne le condizioni è stata e continua ad essere la Bce, mentre l’Unione Europea continua purtroppo a dibattersi fra il velleitarismo dei suoi piani e la pervicace volontà di sottoporli a sempre maggiori condizionalità (si veda per inciso tutto il dibattito sullo Stato di diritto).

Rimane sospesa la domanda: perché l’Italia non approfitta del momento favorevole sui mercati finanziari per emettere prestiti irredimibili (senza scadenza e che non costituiscono debito) con i quali finanziare il debito dello Stato e pochi mirati progetti infrastrutturali e nel campo della sanità e dell’educazione?

Foto Ansa

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!